Seria pt. „Kto pyta nie błądzi” powstaje na podstawie naszych rozmów z klientami. Przedstawiamy pytania, które do nas wpływają i udzielamy na nie odpowiedzi.

Cykl pojawia się co dwa tygodnie na łamach ,,Dziennika Związkowego “.

Pani Janina:

Mam 67 lat. W chwili uzyskania Medicare posiadałam ubezpieczenie z pracy, w związku z tym aktywowałam tylko i wyłącznie część A Medicare. Za kilka miesięcy chcę odejść z pracy i przejść na emeryturę. Chciałabym wiedzieć jaka jest procedura związana z aktywowaniem części B Medicare.

Robert:

W momencie, w którym mamy już ustaloną datę odejścia z pracy i datę rezygnacji z ubezpieczenia grupowego musimy zgłosić się do Social Security Administration z dwoma wypełnionymi formami. Jedna z nich określa datę reaktywacji części B Medicare i jest wypełniana przez aplikanta, druga forma jest potwierdzeniem ciągłości i posiadania ubezpieczenia z pracy i powinna być wypełniona przez pracodawcę.

Formularze owe można otrzymać w oddziale Social Security, jak również w naszym biurze, gdzie jednocześnie możecie państwo otrzymać bezpłatną pomoc w ich wypełnieniu.

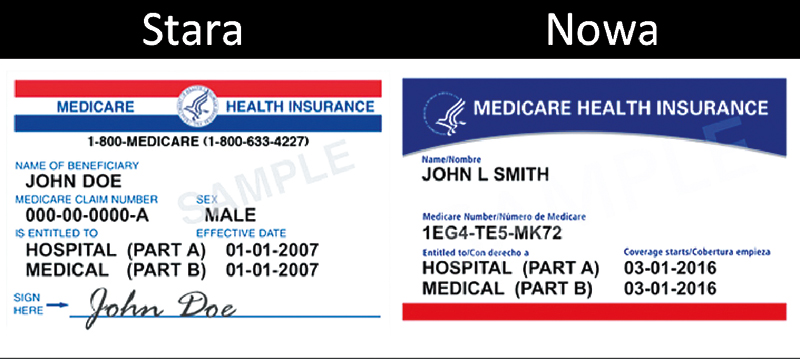

Z wypełnionymi formami i obecną kartą medicare zgłaszamy się do Social Security Administration office, gdzie następuje reaktywacja części B. Po kilku tygodniach od wizyty otrzymujemy nową kartę Medicare z datami aktywności części A i B. Po otrzymaniu nowej karty jest Pani gotowa do spotkania z agentem w celu wybrania uzupełnień do Medicare.

Pan Krzysztof:

Za kilka tygodni uzyskam Medicare i przyjmuję dużo leków. Czy to wpłynie na koszt moich suplementów do Medicare?

Robert:

Panie Krzysztofie, w początkowym okresie od momentu wejścia w Medicare ilość leków używanych przez pana nie wpłynie na możliwości wyboru ani na cenę suplementów. W późniejszym czasie sytuacja ta może ulec zmianie

Pan Józef:

Mam 51 lat, interesuje mnie plan szpitalny, chciałbym wiedzieć co wpływa na cenę takiego planu?

Robert:

Panie Jozefie, na cenę planu typu indemnity zwanego potocznie planem szpitalnym wpływają przede wszystkim następujące elementy:

Seria pt. „Kto pyta nie błądzi” powstaje na podstawie naszych rozmów z klientami. Przedstawiamy pytania, które do nas wpływają i udzielamy na nie odpowiedzi.

Cykl pojawia się co dwa tygodnie na łamach ,,Dziennika Związkowego “.

Pani Janina:

Mam 67 lat. W chwili uzyskania Medicare posiadałam ubezpieczenie z pracy, w związku z tym aktywowałam tylko i wyłącznie część A Medicare. Za kilka miesięcy chcę odejść z pracy i przejść na emeryturę. Chciałabym wiedzieć jaka jest procedura związana z aktywowaniem części B Medicare.

Robert:

W momencie, w którym mamy już ustaloną datę odejścia z pracy i datę rezygnacji z ubezpieczenia grupowego musimy zgłosić się do Social Security Administration z dwoma wypełnionymi formami. Jedna z nich określa datę reaktywacji części B Medicare i jest wypełniana przez aplikanta, druga forma jest potwierdzeniem ciągłości i posiadania ubezpieczenia z pracy i powinna być wypełniona przez pracodawcę.

Formularze owe można otrzymać w oddziale Social Security, jak również w naszym biurze, gdzie jednocześnie możecie państwo otrzymać bezpłatną pomoc w ich wypełnieniu.

Z wypełnionymi formami i obecną kartą medicare zgłaszamy się do Social Security Administration office, gdzie następuje reaktywacja części B. Po kilku tygodniach od wizyty otrzymujemy nową kartę Medicare z datami aktywności części A i B. Po otrzymaniu nowej karty jest Pani gotowa do spotkania z agentem w celu wybrania uzupełnień do Medicare.

Pan Krzysztof:

Za kilka tygodni uzyskam Medicare i przyjmuję dużo leków. Czy to wpłynie na koszt moich suplementów do Medicare?

Robert:

Panie Krzysztofie, w początkowym okresie od momentu wejścia w Medicare ilość leków używanych przez pana nie wpłynie na możliwości wyboru ani na cenę suplementów. W późniejszym czasie sytuacja ta może ulec zmianie

Pan Józef:

Mam 51 lat, interesuje mnie plan szpitalny, chciałbym wiedzieć co wpływa na cenę takiego planu?

Robert:

Panie Jozefie, na cenę planu typu indemnity zwanego potocznie planem szpitalnym wpływają przede wszystkim następujące elementy:

- choroby przebyte w ciągu ostatnich 5 lat

- wiek

- miejsce zamieszkania

- koszty pobytu w szpitalu

- koszt ambulansu

- koszty pobytu w skilled nursing facility

- koszty zabiegów operacyjnych

- itp.

- plany szpitalne

- plany krótkoterminowe

- suplementy na wypadek i krytyczną chorobę

- plany dentystyczne

- ubezpieczenia zdrowotne na wyjazdy zagraniczne

Robert Sobczak-Słomczewski, MBA

Studiował na Wydziale Ekonomicznym Uniwersytetu Gdańskiego, University of Applied Science FHTW, Berlin oraz Keller Graduate School of Management, Chicago. Licencjonowany agent ubezpieczeniowy działający na terenie stanów: Illinois, Arizona, Florida, Indiana, Ohio, Pennsylvania, Michigan, Missouri, South Carolina, Texas, Virginia i Wisconsin. W pełni certyfikowany do pomocy również w sprawach ubezpieczeń Medicare.

Współpracuje z liderami rynku ubezpieczeń na zdrowie, życie i przyszłość. Współtwórca projektów Obamacare HotlineTM, Medicare po polsku, Zdrowie Życie Przyszłość.

Jego pasją są ludzie i świadczenie im wielopoziomowej pomocy. Wspiera lokalne fundacje charytatywne. Nie boi się konkurencji i obala mity dotyczące ubezpieczeń. Drażni go niesprawiedliwość i głupota. Cieszy się z sukcesów ludzi z pasją.

fot.123RF Stock Photos

Studiował na Wydziale Ekonomicznym Uniwersytetu Gdańskiego, University of Applied Science FHTW, Berlin oraz Keller Graduate School of Management, Chicago. Licencjonowany agent ubezpieczeniowy działający na terenie stanów: Illinois, Arizona, Florida, Indiana, Ohio, Pennsylvania, Michigan, Missouri, South Carolina, Texas, Virginia i Wisconsin. W pełni certyfikowany do pomocy również w sprawach ubezpieczeń Medicare.

Współpracuje z liderami rynku ubezpieczeń na zdrowie, życie i przyszłość. Współtwórca projektów Obamacare HotlineTM, Medicare po polsku, Zdrowie Życie Przyszłość.

Jego pasją są ludzie i świadczenie im wielopoziomowej pomocy. Wspiera lokalne fundacje charytatywne. Nie boi się konkurencji i obala mity dotyczące ubezpieczeń. Drażni go niesprawiedliwość i głupota. Cieszy się z sukcesów ludzi z pasją.

fot.123RF Stock Photos